爱游戏官网登陆是中国新闻出版总局出版物特许印刷企业[(粤)新出印证书4403001377号]

0755-82415862

0755-82415862

0755-82415862

0755-82415862

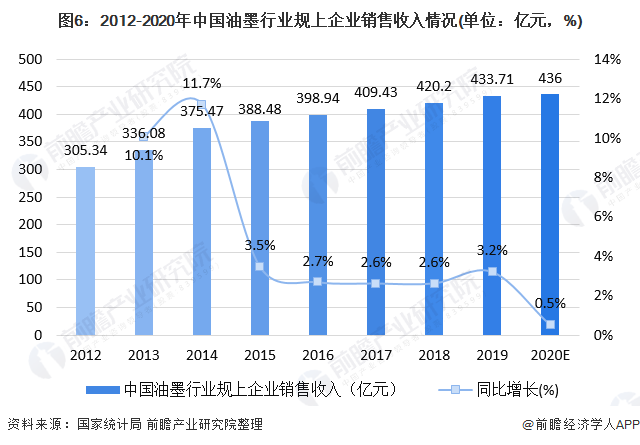

我国油墨行业通过技术及设备的引进、消化、吸收及自主研发,获得了加快速度进行发展,2015年起在国家环保政策的推动下,我国油墨行业落后产能淘汰的步伐加快,供给侧改革效益凸显,2019年我国油墨行业规上企业出售的收益创新高,达433.71亿元。有必要注意一下的是,我国油墨行业国内供给不足,一直处在贸易逆差状态,国产化能力有待进一步提高。

油墨是一种由颜料微粒均匀分散在连接料中并具有一定黏性的流体物质。作为一种通过印刷手段在承印物表面上实现复制或再现的专用材料,油墨与印刷互为依存、密不可分,被大范围的应用于出版物印刷、包装印刷和商务印刷。近年来在电子光盘和建筑装饰材料等领域也得到应用,属于技术密集型的精细化工产品。

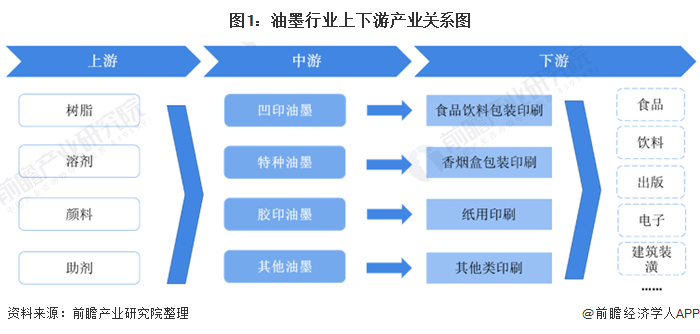

从产业链的角度来看,油墨行业的上游是原材料市场,下游是产品需求市场。上游原材料对行业的影响大多数表现在两个方面:一是产量规模的稳定性影响着油墨行业原材料供应的稳定性;二是原材料的价格影响着油墨行业的生产成本。

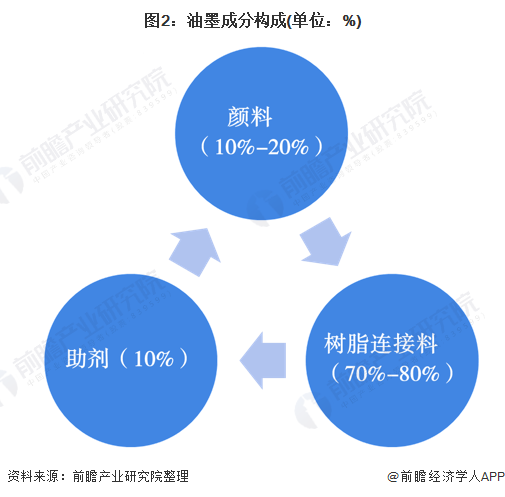

从上游原材料来看,油墨的原材料大概能分为树脂、溶剂、颜料、助剂四大类别。颜料是颗粒极细的有色物质,决定油墨的颜色、着色力、色度,以及耐酸、耐碱、耐光、耐水等性能,约占油墨构成的10%-20%。

树脂连接料是油墨的流体组成部分,主要由各种树脂和溶剂构成。作为颜料的载体,树脂连接料能够调节油墨的黏度、流动性、干燥性和转印性能,并使油墨在承印物表面干燥、固着并成膜。树脂连接料是油墨的重要成分,直接决定油墨的品质,约占油墨构成的70%-80%。

助剂是在油墨制造及印刷过程中用以改善油墨性能、调节油墨适印性而加入的少量辅助材料,助剂约占油墨构成的10%左右。

产业链中游为油墨生产制造业,油墨的种类有很多,不同类型的油墨组成差异较大,性能也各不相同。按照印刷版式、承印物材料、溶剂和干燥方式的不同,油墨主要可大致分为以下几类:

从下游商品市场来看,油墨主要使用在于印刷行业,油墨行业的发展与印刷行业的发展息息相关。近年来,受经济稳步的增长速度放缓、公司制作成本增加的影响,以及数字化、网络化进程加快的冲击,我国印刷行业正面临一系列坏因,亟需寻求转型突围新路径。在此背景下,创新升级、集中整合将成为未来几年印刷业的主要发展的新趋势,同时印刷总量的减少或许也会成为事实。

值得注意的是,近年来环保要求的提升使得绿色印刷成为行业发展的重要主题,要求印刷技术更加环保,包装耗材不断环保和节约,印刷品废弃后易于回收再利用、可自然降解,实现无污染、低污染包装。新兴行业如电子商务、快递物流、电子通信等行业成为国民经济增长点,在此带动下,特定领域的包装印刷呈现出加快速度进行发展的势头。

在印刷业加快速度进行发展的推动下,我国油墨行业加快速度进行发展,目前我国慢慢的变成了全球第二大油墨生产国。根据中国油墨协会公布的数据显示,2019年我国油墨产量达79.4万吨,同比增长3.4%,2020年,受新冠疫情的影响,我国油墨产量增速有所下滑,前瞻估计2020年我国油墨行业产量约为80万吨,同比增长0.8%。

从产销率来看,我国油墨行业产销衔接较好,2012年以来,我国油墨行业产销率均在99%以上,2019年油墨行业产销率达110.02%,较2018年有所下滑。

根据国家统计局公布的数据显示,近年来我国油墨行业规上企业销售收入逐年增长,市场规模不断扩大。2019年我国油墨行业规上企业实现销售收入433.71亿元,同比增长3.21%,前瞻结合市场发展现状对2020年油墨行业规上企业销售收入进行估测,估计2020年我国油墨行业规上企业销售收入约为436亿元。

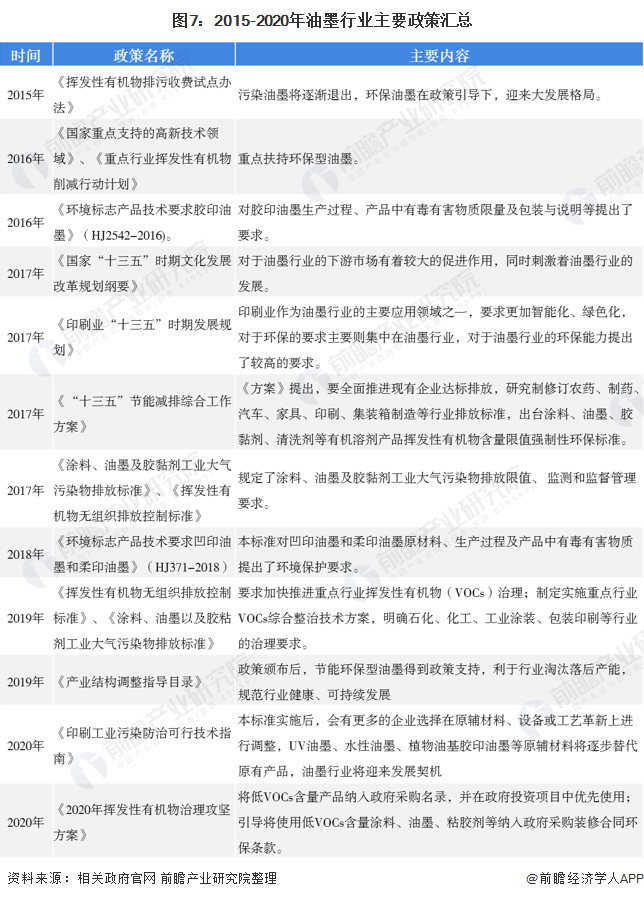

为了配合经济发展的新要求、新局面,近些年来国务院等出台一系列政策规范,引导油墨行业健康有序发展,旨在淘汰一批污染严重的油墨生产企业,加快环保建设的步伐,为经济建设服务,促进我国经济更好更快发展。

在油墨行业污染防治要求不断能提升的背景下,众多中小企业受到末端治理设备投资成本的压力也在积极寻求源头治理的途径,因此采取无溶剂油墨才是根本解决油墨行业VOCs排放的方法,具体替代方案主要包括:UV、EB、UV-LED等。

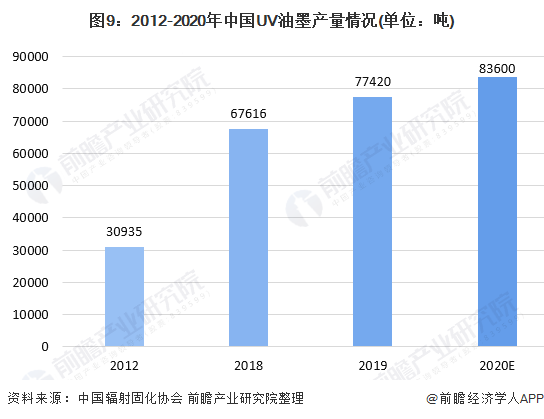

UV油墨凭借固化速度快,不含溶剂、印刷时免喷粉等优势,在印刷行业得到广泛应用。根据中国辐射固化协会的不完全统计,2012年我国UV油墨产量为30935吨,2018年我国UV油墨产量达67616吨,2012-2018年年均复合增长率达13.92%,2019年我国UV油墨产量再创新高,全年产量达77420吨,同比增长14.5%,前瞻结合市场发展情况估计,2020年我国UV油墨产量约为83600吨。

UV油墨从用途上可分为两大类:UV印刷油墨和UV印刷电路板油墨。其中,用于印刷业的UV印刷油墨目前遍及平印(胶印)、凸印(包括柔性版印刷)、凹印、网印以及喷墨印刷的各个领域;而UV印刷电路板油墨主要用于电子行业印制电路板(简称PCB)。

随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全世界最为重要的电子信息产品生产基地。伴随着电子信息产业链迁移,作为其基础产业的PCB行业也随之向中国大陆、东南亚等亚洲地区集中。

自2006年开始,中国超越日本成为全球第一大PCB生产国,PCB的产量和产值均居世界第一。根据Prismark公布的多个方面数据显示,2019年我国PCB产值规模达329亿元,2020年PCB产值增加至约340亿元,其中PCB油墨占PCB产值的比重平均在3%左右,据此估算,2020年我国PCB油墨行业产值超10亿元。

近年来,我国油墨行业进出口总额持续,2020年油墨行业进出口总额为26.73亿元,同比下降0.98%,其中进口金额为20.40亿元,同比增长3.6%,出口总额为6.33亿元,同比下降13.4%。

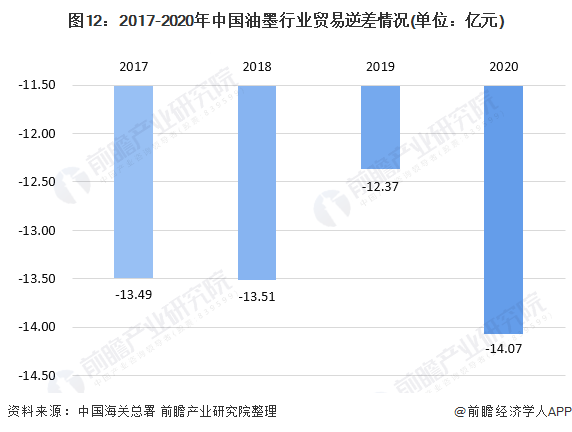

值得注意的是,我国油墨行业一直处在贸易逆差状态,2019年我国油墨行业贸易逆差为12.37亿元,较2018年贸易逆差有所所辖,2020年,受新冠疫情的影响,海外油墨市场需求下滑,我国油墨出口金额一下子就下降,贸易逆差逐步扩大,2020年我国油墨行业贸易逆差为14.07亿元,同比增长13.72%。

我国油墨行业最初主要以小规模企业为主,随着发展的需要,油墨企业逐步的提升自身技术水平,增强核心竞争力,逐渐发展壮大,整体看来油墨行业市场相对分散。近年来,在国家环保政策、淘汰落后产能等政策的推动下,许多低产能、高污染的油墨企业纷纷被市场淘汰,技术和生产实力较强的企业如上海紫江企业集团股份有限公司、河南新克耐实业股份有限公司等通过扩大生产,提升技术水平抢占市场,行业的市场集中度有所提升。

注:品牌等级是由CN10/CNPP品牌数据研究部门通过资料收集整理,并基于大数据统计及人为依据市场和参数条件变化分析研究而得出,非竞价排名,仅供参考!

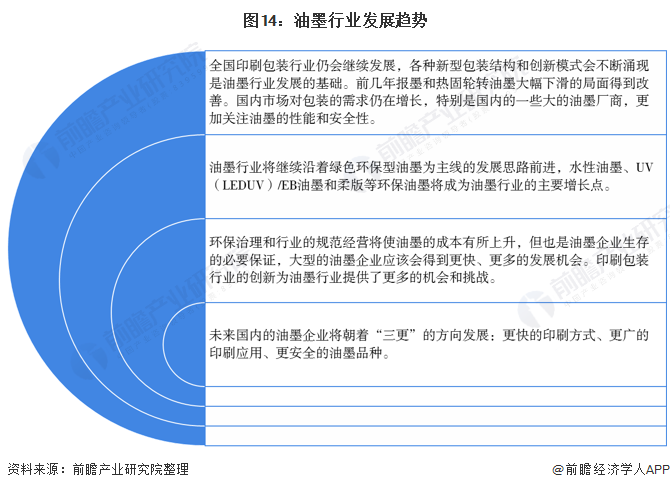

未来我国油墨工业的发展,除了增加产品外,将更注重于调整产品结构,主要在于提高生产集中度,加大研发力度,提高科技含量和产品质量及产品的稳定性,使之更好地适应当今多色、高速、快干、无污染、低消耗的现代化印刷业需要。总体来说,我国油墨行业的发展的新趋势如下:

更多数据参考前瞻产业研究院发布的《中国油墨行业市场需求预测与投资战略分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本报告前瞻性、适时性地对油墨行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来油墨行业发展轨迹及实践经验,对油墨行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2024:《2024年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)